乐鱼体育官网app下载-又限电了!云南出招解决煤电难题

日期:2024-08-31

2月18日左右,云南省电解铝企业再度收到了压减用电负荷的限电通知。当地电解铝企业要以2022年9月云南省第一轮限电初期的生产和用电为基础,压减负荷比例扩大至40%左右。这是继2022年9月的两轮限电之后的第三轮大规模限电。

2022年9月10日左右,云南电解铝行业开启第一轮限电,初步压减10%用电负荷。9月16日左右,云南电解铝行业又开启了第二轮限电,压减用电负荷加大至15%-30%不等。

干旱、缺水、限电

2023年春节之后,随着云南电解铝行业开启逐渐复工复产,新一轮限电的消息也开始在市场中传播。

气候干旱导致的水力发电减少,是市场对限电预估、限电最终落地的核心原因。

根据云南省水利厅消息,2023年以来,云南省大部分地区无明显降水,河道来水总体偏少,库塘蓄水总量下降加快,当前气象干旱发展迅速,玉溪、大理、丽江局部地区旱情影响逐步显现。

截至2月13日,云南全省有90%的区域(113个站)出现气象干旱,大部地区以中等及以上气象干旱为主。

云南干湿季节分明,干季(11月至次年4月)降水仅占全年的15%,极易发生干旱。冬春季节如果没有出现持续性的降雨或者大范围的强降水天气,当春季气温升高,蒸发量加大,就会进一步加剧气象干旱的发展。

云南省气候中心提醒,目前云南省大部地区出现了中度及以上气象干旱,预计2月中下旬大部地区气象干旱可能进一步发展。

干旱的气候将会直接导致云南发电主力——水电出力减少。

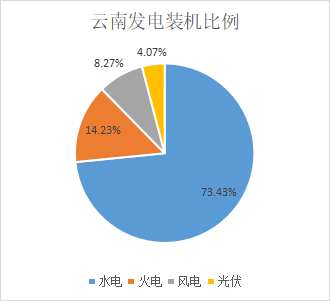

截至2022年12月底,云南全省发电装机容量为11144.6万千瓦,其中水电装机容量为8061.59万千瓦、火电1533.55万千瓦、风电891.39万千瓦、太阳能475.89万千瓦。

枯水期的水电出力往往不到50%,而干旱大大加剧了水电供给不足的问题。因此即便火电装机能以100%的比例发电(几乎是不可能的),也依然难以满足云南省的用电负荷。

根据《云南省2022年有序用电方案》,云南省严格按照“以保障安全为首要前提,先错峰、后避峰、再限电、最后拉闸”的顺序,合理安排有序用电,确保安全有序用电,做到限电不拉闸,限电不限民用。

在对未来水电发力预判不甚理想的情况下,高耗能大户限电停产就是唯一的选择。

缺电或成常态

2022年9月云南的两轮限电正处于丰水期,但是由于夏季降水偏少,云南省水库在当时面临一定的库容量危机,部分水电站库容已经降低至警戒水位。因此不得不在丰水期就开始采取限电措施。

这一情况有可能在2023年再度上演。

近日,云南省水利厅组织召开了全省水旱灾害防御形势会商会。会商会中指出,预计2023年云南全省干旱和洪涝灾害,较上年将偏重发生,全省各地防汛抗旱面临严峻的形势。据气象水文预测,云南2023年全省大部分地区降水总量正常偏少。

如果气候预测没有较大偏差,2022年夏季云南省所遭遇的电力供给短缺问题,在2023年甚至有可能更严重。

云南是我国水电大省,除本地消纳外,更是西电东送的重要电力输出省。“十三五”期间,随着滇西北直流、金中直流、永富直流、禄高肇直流、昆柳龙直流建成投产,云南外送直流通道十回,外送通道能力达到4220万千瓦。

然而越来越频繁的丰水期缺电,或许会让水电输出省云南在未来面临更多的挑战。

从近两年中国气象局发布的《中国气候变化蓝皮书》来看,中国降水变化区域间差异明显,其中西南地区东部和南部年降水量呈减少趋势。而这也与多年来气象界讨论的“中国的主要雨带很可能向北移动”话题相契合。

国家气候中心首席预报员陈丽娟曾经在接受媒体采访时表示:“在全球变暖的背景下,东亚夏季风系统表现出复杂的特征,对中国雨带的影响也是复杂的,未来的气候演变将受到自然变率和人类活动影响的共同作用,其变化趋势还需要深入的研究。”

但有一点是可以确定的,中国高温、强降水等极端天气气候事件趋多、趋强。近两年的《中国气候变化蓝皮书》都对此给予了明确的结论。

无论是“降水带北移”还是“极端天气更频”,对于水电占比超过7成的云南来说,都不是个好消息。这意味着“枯水期偶发性缺电,丰水期外送+弃水”可能会变成“枯水期常规性缺电,丰水期频发缺电+外送不足”。

亡羊补牢?

2023年1月1日起,《云南省燃煤发电市场化改革实施方案》(下称《方案》)正式实行。根据《方案》云南将建立煤电电能量市场,允许煤电上网电价在基准价上下浮动20%;同时,云南在全国率先提出建立煤电调节容量市场,按照各类电源、用户的不同需求分摊调节容量成本。

作为云南省内的第二大电源,火电肩负着调节水电出力不均的重要责任。不过在2020年之前,云南省内火电在发电小时数方面被水电大大挤压了。云南省火电设备利用小时数从2007年5014小时下降至2019年的2113小时。

2019年12月,国电宣威电厂申请破产清算,就是云南火电生存状况堪忧的集中体现。根据相关文件,宣威电厂资产12.59亿,负债52.88亿,负债率超过了400%。

根据《云南省能源发展规划(2016—2020年)》及《云南省能源保障网五年行动计划(2016—2020年)》,“十二五”期间,云南火电利用小时数极低,从2010年的4855小时下降至2015年的1550小时,火电企业亏损严重,“十二五”累计亏损额超过100亿元,且有扩大态势。

一面是云南水电开发规模不断扩大,另一面是云南的火电规模踟蹰不前。最终结构失衡,火电难以为整个电力系统通过兜底支撑。

除了推动煤电市场化改革、建立容量市场,云南在规划上也提出要建设火电。2022年7月,云南省政府印发的《云南省产业强省三年行动(2022—2024年)》提出,加强系统灵活调节电源建设,抓好煤炭清洁高效利用,加快推动480万千瓦火电装机项目建设,全面实施煤电机组灵活性改造,发挥煤电机组托底保障及调峰备用作用,增加新能源消纳能力。

从云南省政府十四五规划及其他公开信息来看,除在建项目外,云南还将推动旭龙、奔子栏、古水等电站开工建设,其他的大型水电站扩容还处在可行性研究阶段。也就是说,提高现有资源的利用率和电力安全稳定供给,是云南电力发展下一个阶段的重要任务。

虽然规划了部分火电新增装机,燃归根结底还是要解决火电亏损问题,否则规划也只是一纸空文。云南省发改委相关负责人表示,除了新能源配套的储能设施,技术成熟、稳定性强的煤电也可作为新能源的“电池”储备。“煤电调节容量市场,既可以疏导燃煤发电企业成本,又能为未自建新型储能设施或未购买共享储能服务的企业拓宽新能源配套储能解决的途径。”

| 【 上一条新闻】 【 下一条新闻】 【返回】 |